Surcomplémentaire Santé : Ce qu'il faut savoir en 2024

Toute personne affiliée à la Sécurité Sociale bénéficie de remboursements partiels pour ses dépenses de santé. Afin de rendre ce reste à charge moins conséquent, la plupart des gens souscrivent une mutuelle santé. Toutefois en cas de besoins particuliers la Sécurité Sociale et les mutuelles offrent des remboursements ne couvrant pas la totalité des dépenses, ce qui peut représenter un certain montant parfois difficile à supporter financièrement. Et c’est là que la surcomplémentaire santé entre en scène.

Surcomplémentaire santé : Son Rôle

La surcomplémentaire santé est un troisième niveau de protection. En effet elle intervient en complément des remboursements de la Sécurité Sociale et des mutuelles. La surcomplémentaire santé permet ainsi à l’adhérent de bénéficier d’un remboursement intégral ou d’un remboursement laissant un léger reste à charge.

Surcomplémentaire santé : Indispensable pour renforcer les garanties utiles

Lorsque vous rencontrez des besoins santé mal remboursés par la Sécurité Sociale et donc peu par la mutuelle santé, il est intéressant de souscrire une surcomplémentaire qui offrira des prises en charge importantes sur les postes dont vous avez besoin. Il peut s’agir entre autres de renforts pour les postes par exemple de :

- l’Hospitalisation pour augmenter la prise en charge des honoraires ou encore la prise en charge de la chambre particulière

- l’Optique pour renforcer vos forfaits pour les lunettes ou les lentilles

- du Dentaire pour les prothèses dentaires ou encore l’orthodontie.

Devis comparateur Mutuelles

Votre devis gratuit de mutuelle santé en 2 minutes. Plus de 340 formules mutuelles, adaptées à vos exigences.

Surcomplémentaire santé : En cas de Mutuelle Entreprise

Les salariés d’une entreprise bénéficient depuis l’ANI de 2013 d’une mutuelle obligatoire collective financée tout ou partie par l’entreprise. Légalement un panier de soins minimum est fixé, mais il peut arriver que ce panier minimum ne suffise pas pour combler vos dépenses de soins personnels. Dans ce cas il est intéressant de souscrire une surcomplémentaire santé qui comblera vos dépenses santé seulement pour vos besoins et payez ainsi ces garanties. Veillez toutefois au délai de carence.

Surcomplémentaire santé : En cas de Mutuelle Individuelle

Lorsque vous êtes affilié à une mutuelle individuelle, cette mutuelle est peut-être basique car au moment de votre souscription vous n’aviez aucun besoin particulier. Seulement à présent un besoin s’est déclaré, et dans ce cas au lieu d’augmenter toutes vos garanties mutuelles et payer beaucoup plus cher, vous pouvez choisir de souscrire une surcomplémentaire santé afin de ne payer que pour le poste dont vous avez besoin. Veillez toutefois au délai de carence.

Pour souscrire une surcomplémentaire santé correspondant à vos besoins et votre budget, nos professionnels des surcomplémentaires santé comparent pour vous et trouvent la surcomplémentaire santé la plus compétitive. La démarche est simple, remplissez notre formulaire de demande de devis, vous serez ensuite redirigé vers un comparatif d'offres adaptées à votre profil. Un conseiller est à votre disposition pour vous guider dans votre choix.

Sur lesmutuelles.net, vous avez le choix entre plusieurs surcomplémentaires santé à tarif attractif et qui proposent des remboursements répondant à vos besoins.

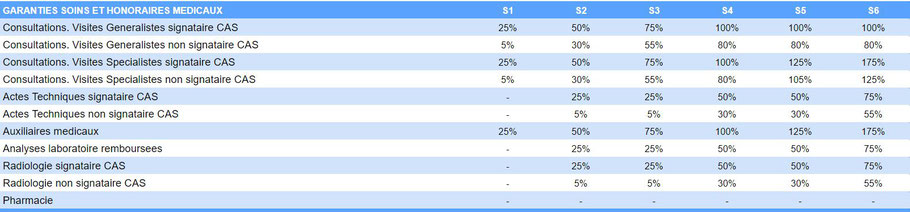

GARANTIES complémentaires (servies en plus de votre mutuelle actuelle)

Sur-complémentaire Hospitalisation :

Sur-complémentaire soins courants :

Sur-complémentaire Optique :

Sur-complémentaire Dentaire:

Sur-complémentaire Audioprothése - Appareillage :

Sur-complémentaire cure thermale & médecine douce :

RO : Régime Obligatoire - CAS : Contrat d’accès aux Soins * Forfait journalier : tarif en vigueur défini par le Ministère de la Santé.(1) Exclue en Psychiatrie. rééducation fonctionnelle. maison de repos. de convalescence. moyen séjour. (2) Le forfait s'applique par période de 2 ans suivant la date d'acquisition du premier élément de l’équipement optique. Pour les mineurs ou en cas de renouvellement de l’équipement justifie par une évolution de la vue. le forfait s'applique par période d'une année suivant la date d'acquisition du premier élément de l’équipement optique.Les montants des forfaits comprennent le remboursement de la monture plafonne a 150 € Maximum. (3) Garanties régies par des conditions générales spécifiques. (4) Sept jours d'hospitalisation consécutifs minimum. Les remboursements indiques ci-dessus sont calcules en pourcentage de la base du remboursement sécurité sociale et comprennent ceux effectues par le régime obligatoire. Le remboursement des dépenses par la mutuelle ne peut en aucun cas être supérieur au montant des frais restant a la charge effective de l’adhérent. Les garanties s'expriment soit en euros. soit en pourcentage. Forfaits annuels par bénéficiaire par année civile. Les avenants de changement de Niveau ne sont pas possibles en cours d’année Frais de télévision en Chirurgie et Médecine : envoyez les justificatifs a la mutuelle : 1.52 € / jour (maxi : 152.45 € par an) ASSISTANCE : 7 jours sur 7 et 24 heures sur 24 sur simple appel téléphonique. En cas d'hospitalisation : aide a domicile. assistance en cas d'accident. prise en charge complémentaire ou avance des dépenses de santé engagées a l’étranger.

Lexique Mutuelles

1 € de participation forfaitaire :

Cette contribution de 1 € n’est remboursée ni par votre Régime Obligatoire, ni par votre complémentaire santé. Elle reste à votre charge.

Base de Remboursement (BR) :

Montant préalablement fixé par votre Régime Obligatoire, il sert de base de calcul pour vos remboursements de Régime Obligatoire et complémentaires 100 % signifie 100 % de la base de remboursement.

Chambre particulière :

Prestations de confort où votre chambre d’hôpital est privative. Cette prestation n’est pas prise en charge par votre Régime Obligatoire.

Régime Obligatoire (RO) :

Régime légal d’assurance maladie auquel vous êtes obligatoirement affilié.

Ayant droit :

Personne qui bénéficie de prestations non à titre personnel mais en raison de ses liens avec l'assuré.

Contrat individuel :

Contrat souscrit par une personne physique, à titre individuel. Le bénéfice des prestations peut-être étendu à ses ayants-droit.

Délai d'attente ou de stage :

Période qui suit l'adhésion ou la souscription et pendant laquelle l'assuré cotise à une complémentaire maladie sans pouvoir bénéficier des prestations pour tout ou partie des risques.

Reste à charge :

Ce qu’il vous reste à payer après les remboursements de votre Régime Obligatoire et les remboursements de votre complémentaire.

Parcours de soins coordonnés :

Ce parcours vous permet de profiter du remboursement maximum chez un spécialiste. Pour cela, vous devez d’abord aller chez votre médecin traitant, afin qu’il vous prescrive une consultation de spécialiste. Sinon, 40 % de votre consultation ne seront pas remboursés.

Ostéopathie :

Méthode de soins qui s’emploie à déterminer et à traiter les restrictions de mobilité qui peuvent affecter l’ensemble des structures composant le corps humain.

CMU (Couverture Maladie Universelle) :

Garantie offerte à toutes les personnes résidant en France de la prise en charge des soins par les régimes obligatoires de la sécurité sociale. Pour certaines personnes à faibles revenus, la CMU offre même une couverture santé complémentaire aux remboursements de la sécurité sociale.

Tiers payant :

Paiement direct, total ou partiel, des frais médicaux ou pharmaceutiques par les organismes d’assurance obligatoire et complémentaire en lieu et place de l'assuré.

Ticket modérateur :

Part des dépenses laissées à la charge de l'assuré après participation de la sécurité sociale (tarif de base sécurité sociale). Le ticket modérateur peut être réduit ou supprimé dans certains cas, notamment en cas de maternité, accidents du travail, actes chirurgicaux importants.

OPTAM et OPTAM-CO :

Il s’agit des 2 dispositifs de pratique tarifaire maîtrisée qui se distinguent selon la spécialité médicale exercée par le professionnel :

OPTAM : Option Pratique Tarifaire Maîtrisée

OPTAM-CO : Option Pratique Tarifaire Maîtrisée Chirurgie Obstétrique.

Dépassements d’honoraires :

Si votre médecin vous facture la consultation plus chère que la base de remboursement, il pratique un dépassement d'honoraires.

Pédicure-podologue :

Le pédicure-podologue traite les affection du pied. Il est habilité à traiter sans prescription médicale et n’est pas pris en charge par votre Régime Obligatoire.

Date d’effet :

Date à laquelle débute votre adhésion.

Bénéficiaire :

Personne désignée par un contrat d'assurance vie comme destinataire du capital défini au contrat/ au moment de la réalisation du risque assuré.

Contrat collectif :

Assurance des risques dépendant de la durée de la vie humaine ; elle est souscrite par une personne morale ou par un chef d'entreprise au bénéfice d'un groupe de personnes.